Urea Weekly: Dua pasar saat ini positif dominan harga spot terus bergerak naik (28 Juli 31, 2023)

01 Tinjauan Pasar

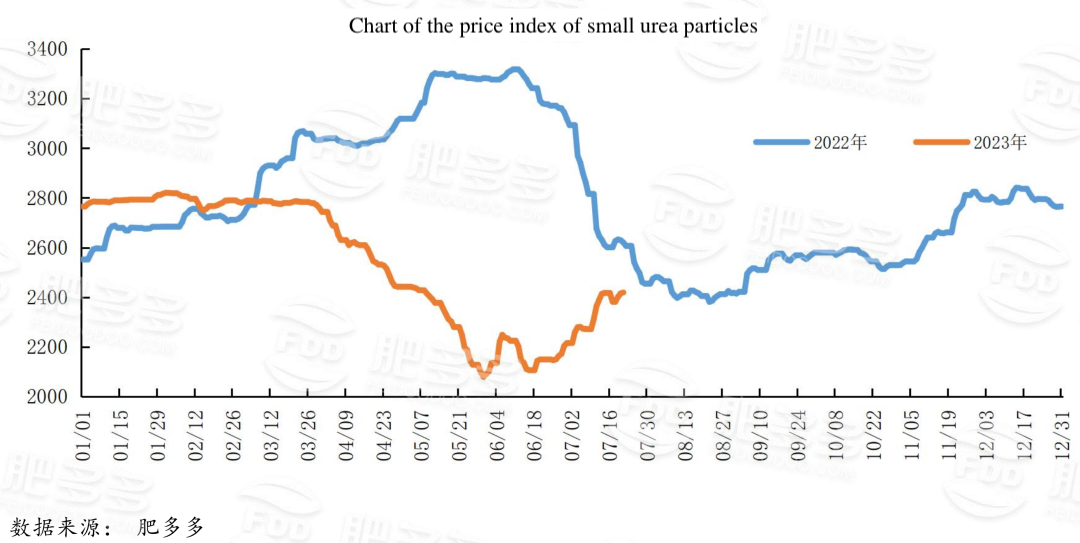

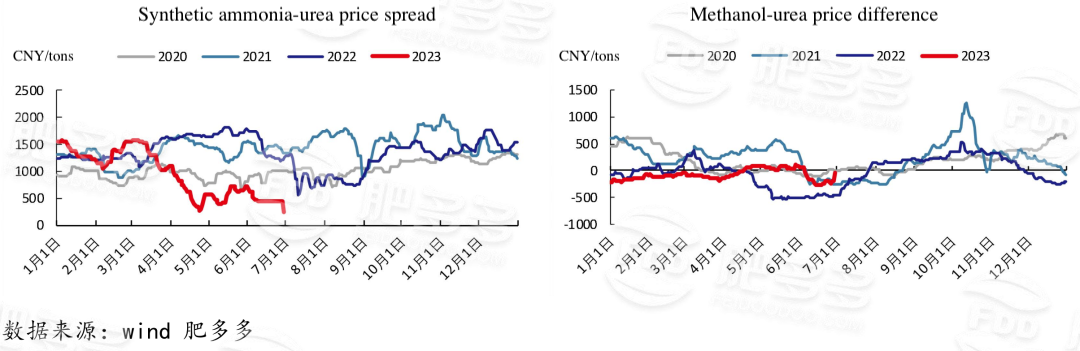

1.1 Indeks harga Fatoduo

Minggu ini, harga rata-rata indeks harga partikel kecil urea domestik adalah 2471,96, naik 72,14 dari minggu lalu, naik 3,01% dari bulan sebelumnya. Pada awal minggu, harga spot urea turun secara sporadis, dan kemudian, didorong oleh tren harga internasional yang kuat dan berjangka, pasar spot muncul kembali minggu lalu, dan meluncurkan kenaikan yang lebih besar. Di pertengahan minggu, berjangka naik dengan batas, pesanan di muka perusahaan meningkat sangat, dan output harian meningkat menjadi lebih dari 170.000 ton dalam seminggu. Dalam hal ekspor, pelepasan informasi penawaran tersembunyi juga telah menyebabkan pergerakan ke atas pasar secara emosional. Meskipun ini adalah periode celah permintaan pertanian hilir, pasar masih positif dalam jangka pendek.

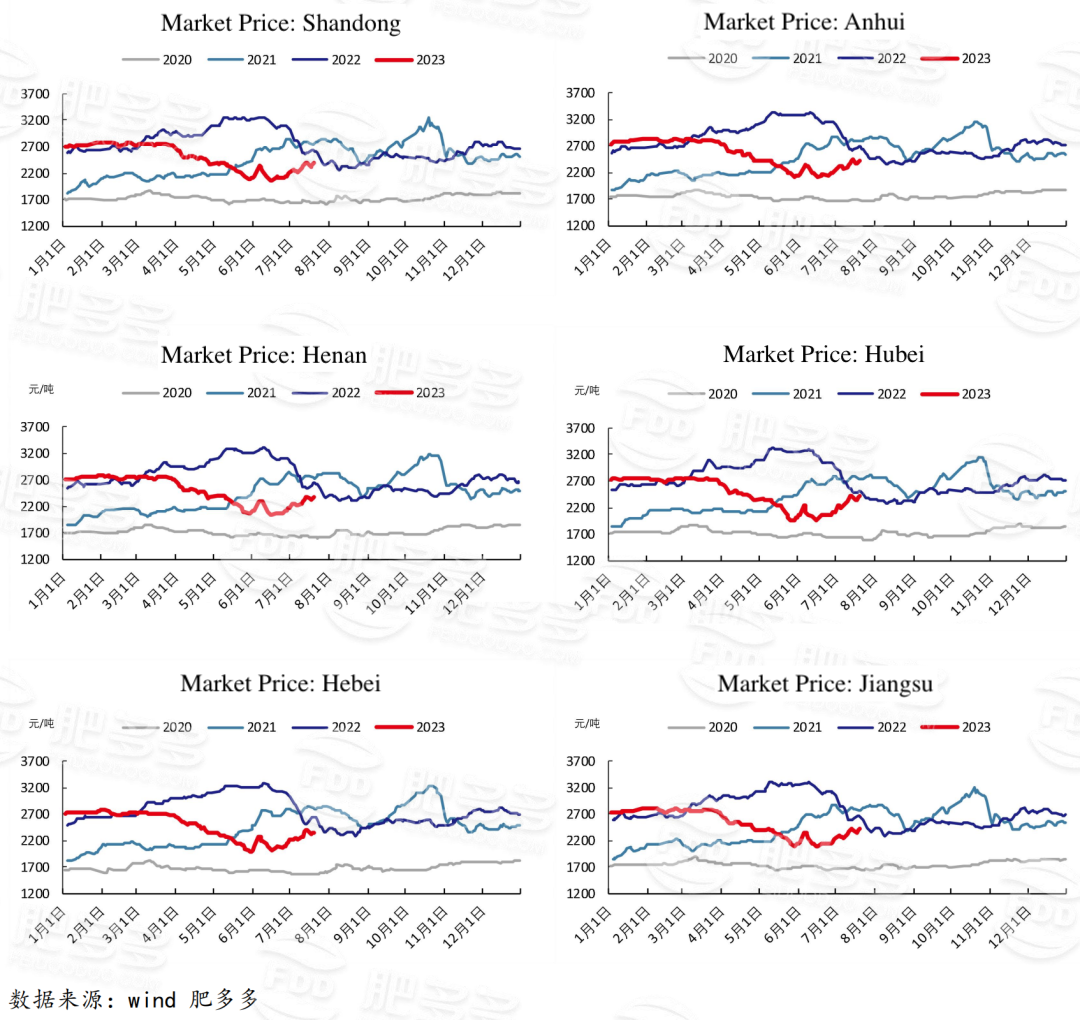

1.2 Urea pengiriman daerah kutipan

Secara khusus, harga di Cina Timur Laut naik menjadi 2260 - 2320 yuan / ton. Di China Utara, harga naik menjadi 2.320 - 2.700 yuan / ton. Harga di China Barat Laut naik menjadi 2610 - 2620 yuan / ton. Harga di barat daya China naik menjadi 2.450 - 3000 yuan / ton. Di China Timur, harga naik menjadi 2580 - 2670 yuan / ton. Di Cina tengah, harga partikel kecil dan menengah naik menjadi 2.540 - 2.700 yuan / ton, dan harga partikel besar naik menjadi 2.620 - 2.650 yuan / ton. Di Cina selatan, harga naik menjadi 2.700 - 2.740 yuan / ton.

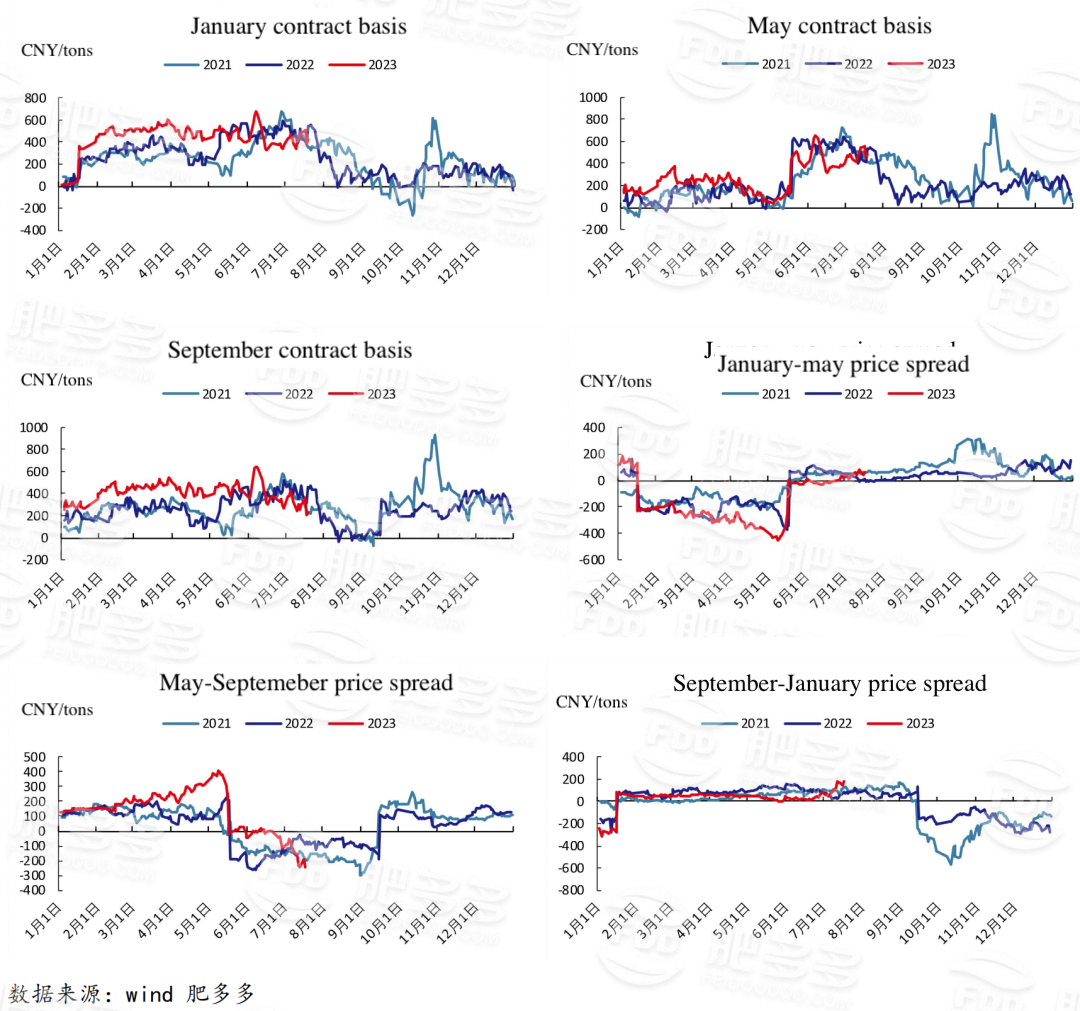

1.3 Urea futures basis spread & spread

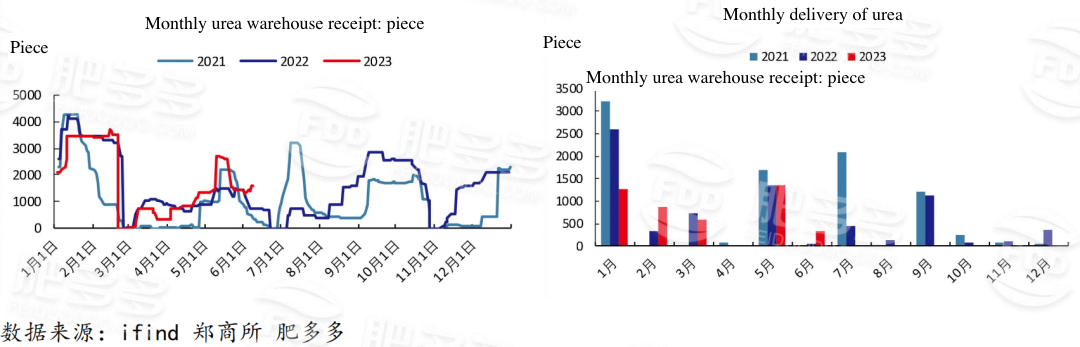

1.4 Distribusi penerimaan gudang futures (futures warehouse receipt)

Pada hari Jumat, Zhengshang Exchange urea futures 1319, turun 401 dari minggu lalu. Jumlah total pengiriman pada bulan Juli adalah 472.

02 Dinamika rantai industri

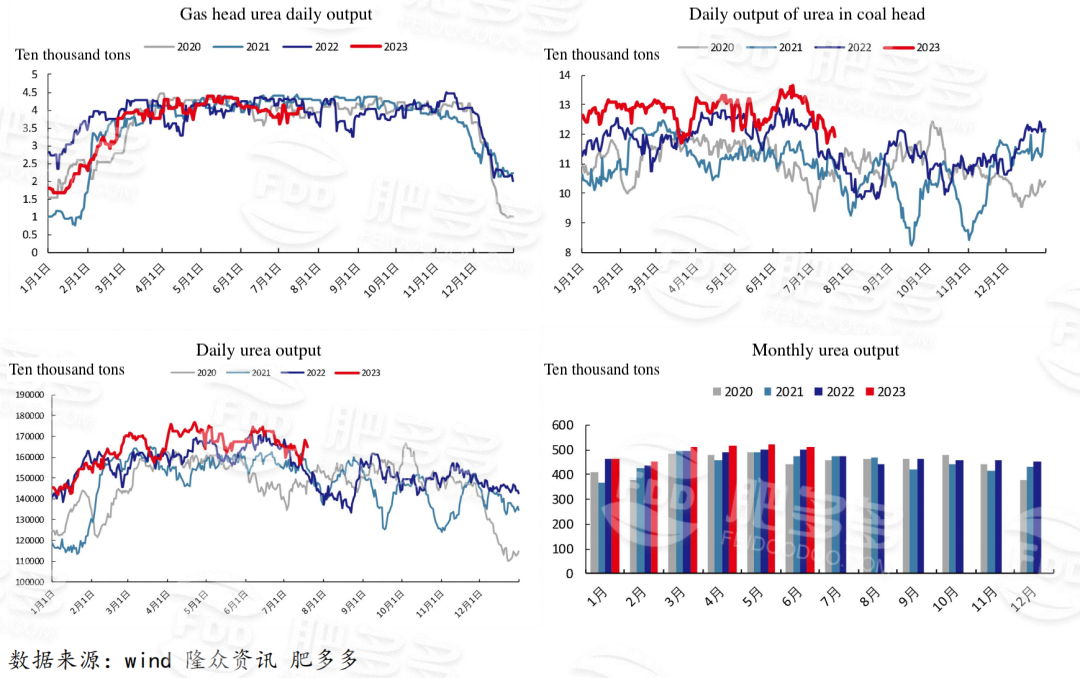

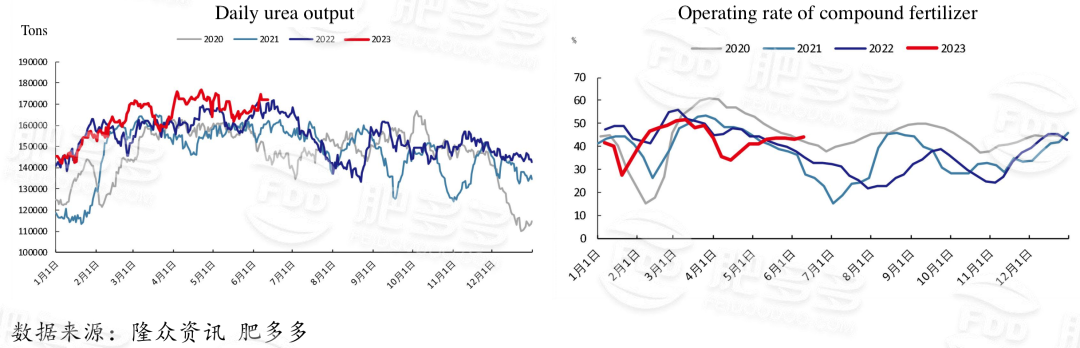

2.1 Nissan pulih dengan cepat,

Pekan ini, produksi urea domestik adalah sekitar 1.20100 juta ton, meningkat 5,08% dari bulan sebelumnya, naik 15,51% tahun-ke - tahun; output harian adalah 171.400 ton, dan output harian meningkat dalam seminggu. Tingkat operasi industri urea domestik sekitar 80,95%, meningkat 3,91% kuartal-ke - kuartal dan 14,46% tahun-ke - tahun; Tingkat operasi industri urea domestik meningkat, lebih tinggi dari periode yang sama tahun lalu.

Dari sudut pandang proses, produksi batubara ke urea adalah sekitar 907.400 ton, meningkat 46.400 ton dari minggu lalu, meningkat 135.700 ton dari periode yang sama tahun lalu, tingkat operasi adalah sekitar 81,68%, meningkat 4,18% dari minggu lalu, meningkat 14,94% dari periode yang sama tahun lalu; Produksi urea yang berasal dari gas adalah sekitar 292.700 ton, meningkat 11.600 ton dari minggu lalu, meningkat 25.400 ton dari periode yang sama tahun lalu, dan tingkat operasi sekitar 78,77%, meningkat 3,12% dari minggu lalu, meningkat 13,00%.

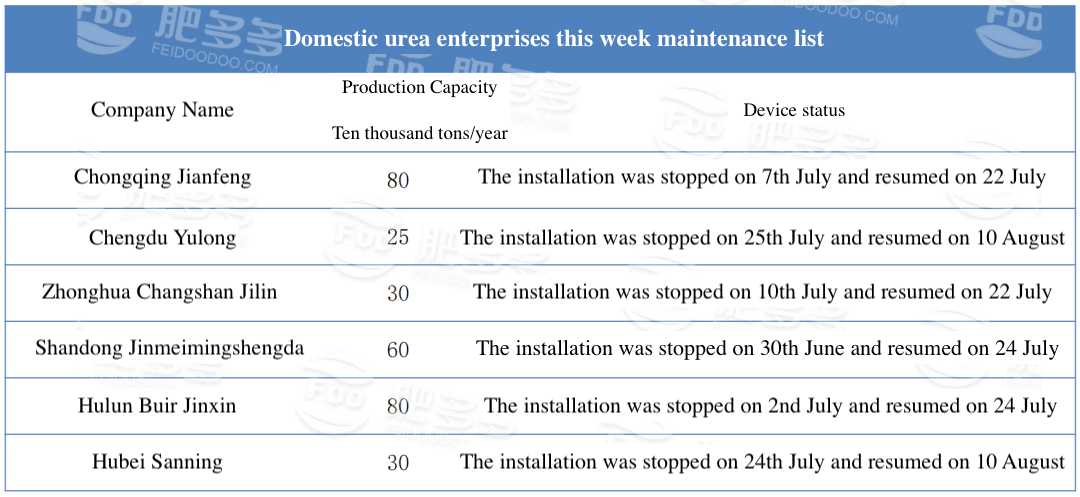

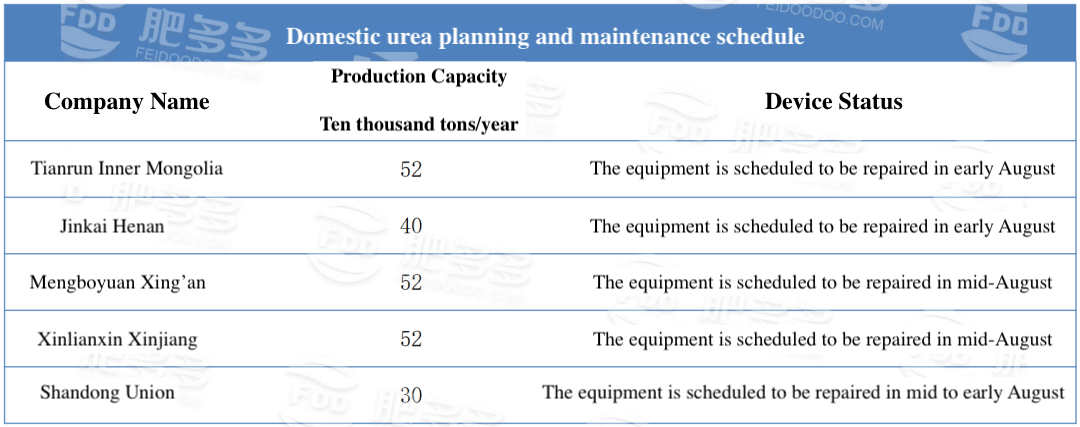

2.2 Dinamik tanaman urea

2.3 Pasar bahan baku

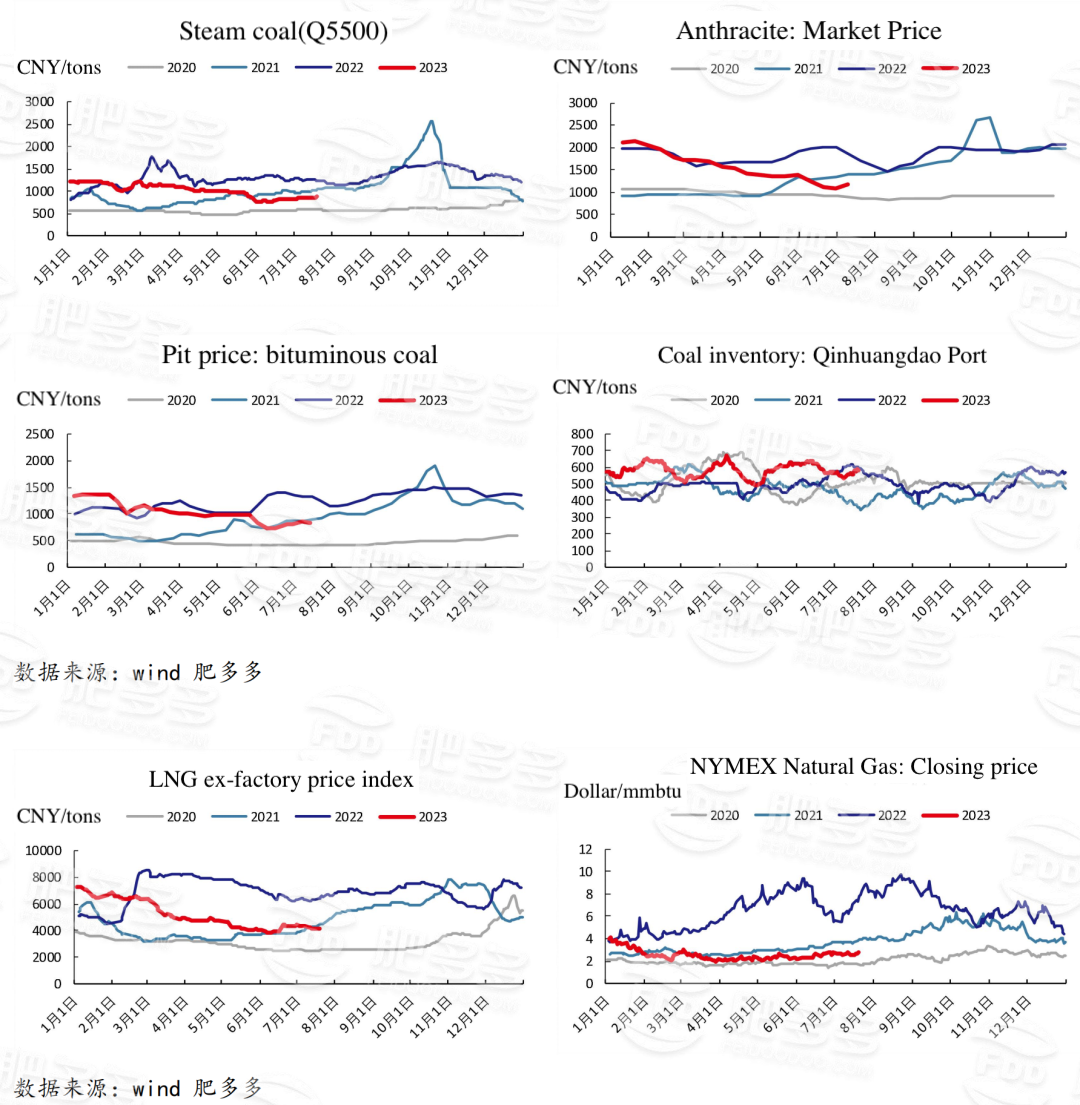

Pekan ini, pasar batubara berfluktuasi dalam kisaran yang sempit, dan harga batubara pelabuhan perlahan tergelincir dari 900 yuan / ton, turun 5 yuan / ton per hari. Karena curah hujan dan kedatangan Topan Dusuri, suhu tinggi di selatan melemah, dan konsumsi harian pembangkit listrik pesisir turun dari 2,46 juta ton menjadi sekitar 2,25 juta ton. Harga batubara termal di luar negeri telah stabil dan arus masuk batubara impor telah menurun.

Pedagang menyambut baik kurtosis musim panas yang diharapkan akan baik, niat pengiriman biaya rendah rendah. Suhu tinggi telah meningkatkan konsumsi harian pembangkit listrik, dan persediaan pelabuhan terus kosong. Pemeriksaan keselamatan tambang batubara telah meningkat dan pasokan pasar telah diperketat. Harga batubara termal di luar negeri telah stabil dan arus masuk batubara impor telah menurun. Melemahnya sentimen perdagangan domestik menyebabkan penurunan permintaan pasar impor; Selain itu, harga batubara impor rendah, dan harga tambang asing terbalik, dan sebagian besar pedagang menangguhkan operasi.

Namun, perusahaan kimia hilir untuk mempertahankan hanya perlu mengisi kembali persediaan, pedagang terutama menunggu-dan - lihat, niat pengadaan rendah. Dalam hal batubara benjolan antrasit, beberapa perusahaan urea baru-baru ini menghentikan produksi untuk pemeliharaan, perusahaan kimia memiliki laju pengadaan batubara mentah yang lambat, dan lebih banyak perlu diisi ulang, sentimen pembelian pelanggan sipil telah sedikit dingin, dan pedagang telah melihat penurunan permintaan spekulatif berdasarkan situasi pasar saat ini.

Harga batubara pelabuhan meningkat minggu ini, Qinhuangdao batubara termal Q5500 menawarkan 900 yuan / ton, minggu lalu meningkat 50 yuan / ton. Kutipan batubara benjolan antrasit ke pabrik adalah 1000 - 1100 yuan / ton, dan harganya 0 yuan / ton lebih tinggi dari minggu lalu.

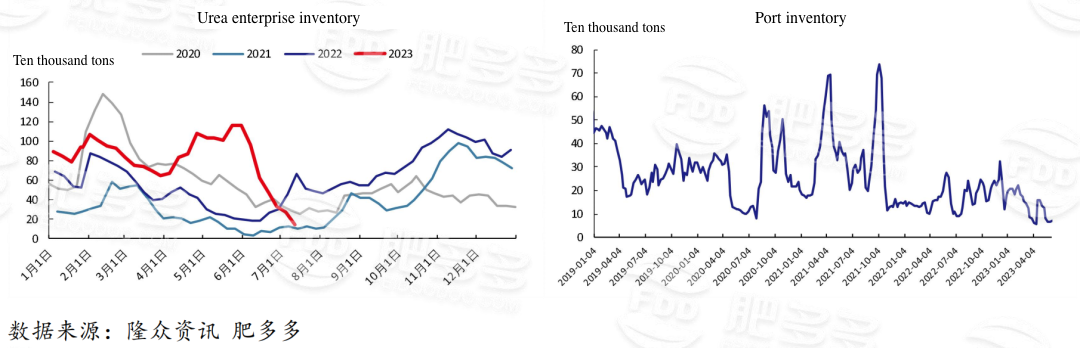

2.4 Inventaris pasar (market inventory)

Pekan ini, persediaan pelabuhan urea partikel besar domestik sebesar 60.000 ton, meningkat 17.000 ton dari minggu lalu, penurunan 12.000 ton dari periode yang sama tahun lalu, volume pelabuhan urea partikel besar meningkat dalam seminggu, lebih rendah dari periode yang sama tahun lalu.

Pekan ini, persediaan pelabuhan urea partikel kecil domestik 61.000 ton, meningkat 24.000 ton dari minggu lalu, meningkat 7.000 ton dari periode yang sama tahun lalu, lebih tinggi dari periode yang sama tahun lalu.

Pekan ini, persediaan perusahaan adalah sekitar 138.100 ton, turun 14.100 ton dari bulan sebelumnya; persediaan pelabuhan berjumlah 90.000 ton, meningkat 12,50% dari bulan sebelumnya.

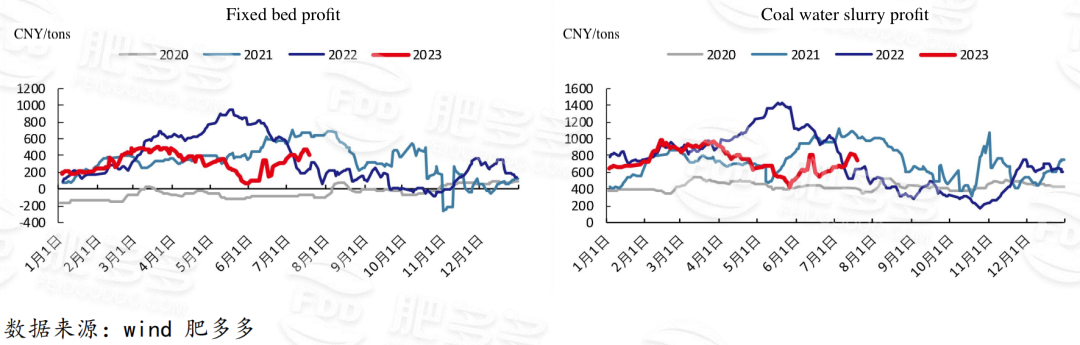

2.5 Profit produksi urea

2.6 Industri pupuk senyawa (compound fertilizer industry)

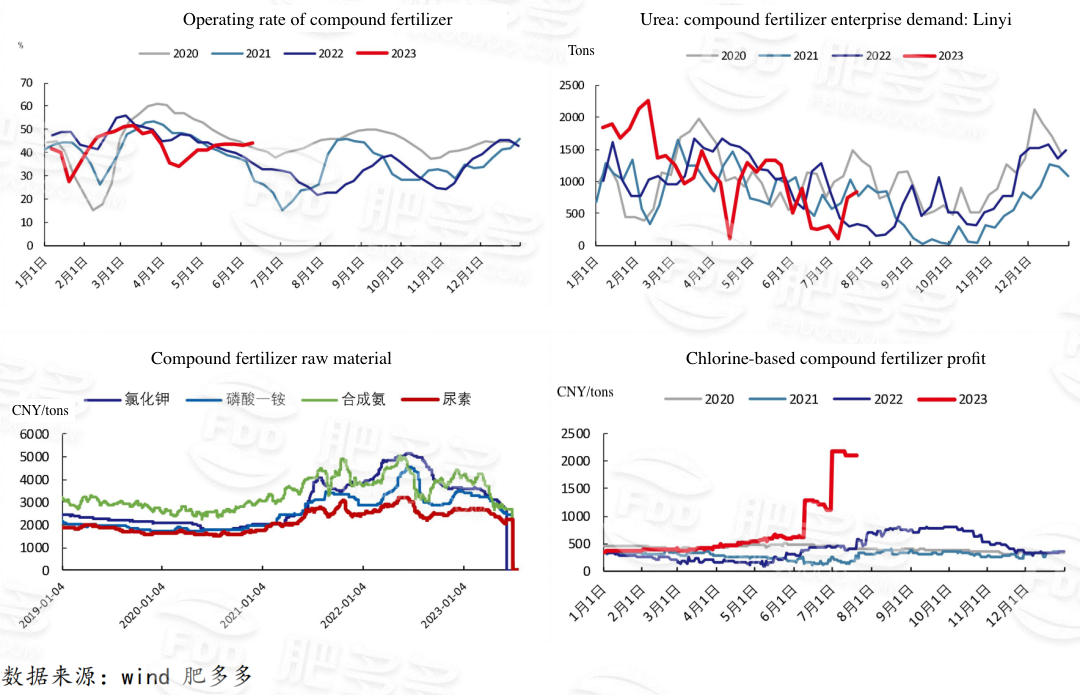

Minggu ini, pasar pupuk domestik stabil ke atas. Dalam hal bahan baku, urea terus meningkat dalam harga internasional, didorong oleh berita pelabelan yang ditumpuk, beberapa pesanan pelabuhan pabrik telah meningkat, dan harga telah meningkat pesat; Pabrik monoammonium fosfat membatasi dan menangguhkan pesanan terutama, niat kenaikan harga masih kuat. Munculnya berbagai produk dalam rentang yang berbeda telah meningkatkan biaya pupuk majemuk, yang membuatnya sulit untuk melanjutkan kutipan low-end dari beberapa rasio nitrogen tinggi dan fosfor tinggi pada tahap awal, dan perusahaan pupuk majemuk bermaksud untuk meningkatkan kutipan. Dari sudut pandang penawaran dan permintaan, tingkat pemanfaatan kapasitas dari beberapa perusahaan skala besar relatif stabil, sementara penjadwalan produksi perusahaan kecil dan menengah mungkin tertunda, karena biaya bahan baku telah meningkat terlalu cepat baru-baru ini, sehingga sentimen pasar menunggu-dan - lihat. Dalam hal permintaan, pupuk beras di selatan menyapu ekor, sementara pupuk gandum di Cina Utara maju di muka, dan penyimpanan musim dingin terutama di wilayah Timur Laut, dan permintaan yang baru dirilis terbatas di seluruh negeri, dan sisi penawaran dan permintaan tidak banyak dukungan. Dealer hilir skeptis tentang tren harga selama periode pupuk, sehingga mereka masih berhati-hati. Tingkat operasi industri pupuk majemuk domestik adalah 35,11%, naik 4,49% dari minggu lalu; persediaan perusahaan pupuk majemuk 424.500 ton, 3,70% lebih sedikit dari minggu lalu.

2.7 Industri Melamin

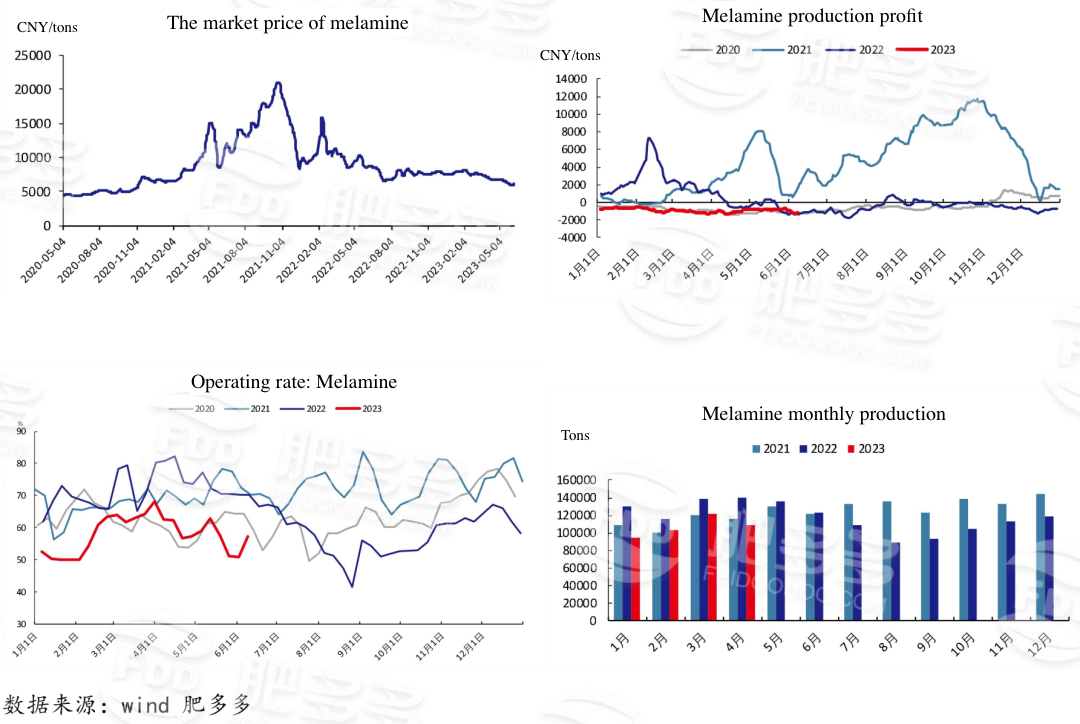

Pasar melamine domestik telah bercampur-campur minggu ini. Pada awal minggu, pasar terutama stabil, produsen terutama mengeluarkan pesanan awal, kinerja permintaan hilir datar, beberapa perusahaan sesuai dengan situasi transaksi tunggal baru mereka sendiri harga sedikit lebih rendah, tetapi hingga pertengahan minggu, pasar urea bahan baku dalam kenaikan harga internasional, fermentasi berita ekspor kasus secara signifikan ke atas, mentalitas perusahaan melamin telah berubah, Sebagian besar perusahaan mulai berhenti menjual atau menaikkan harga, pesanan yang terbatas. Dalam jangka pendek, di bawah dukungan sisi biaya, pasar melamin masih memiliki upside, dan perbedaan harga tinggi dan rendah atau secara bertahap berkurang. Tingkat operasi industri melamin domestik adalah 65,17%, naik 3,58% dari minggu lalu; Produksi mingguan melamin 28.400 ton, meningkat 5,97% dari minggu sebelumnya.

2.8 Perbedaan harga dari varietas terkait

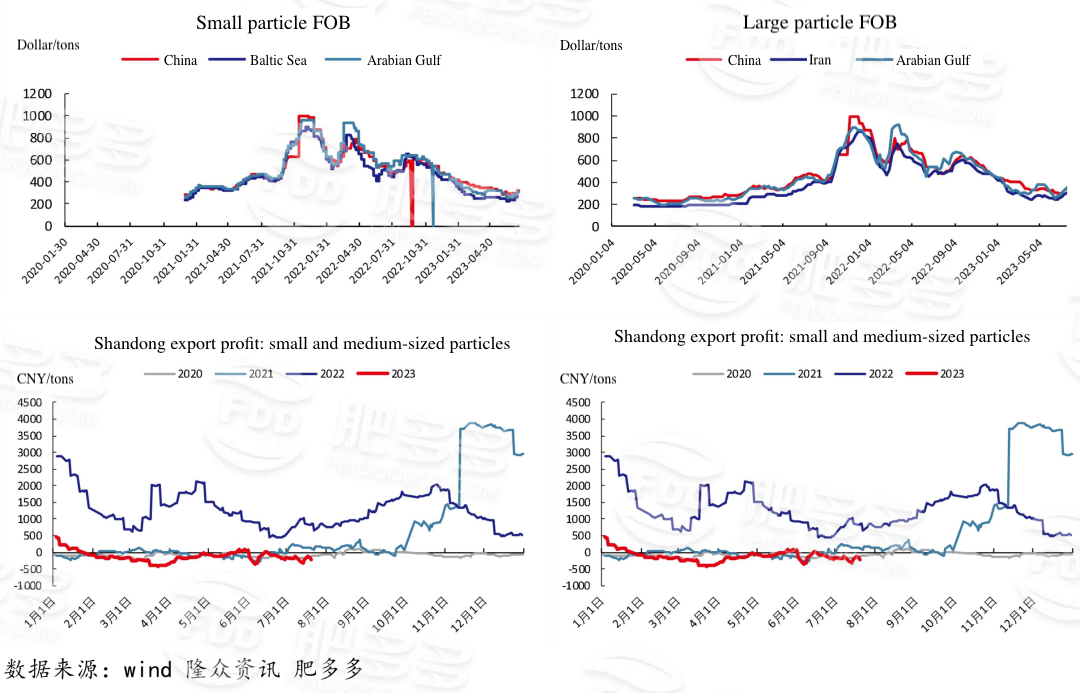

2.9 Kuotasi pasar internasional

Di pasar internasional, partikel kecil massal harga FOB China adalah 345 - 380 dolar AS / ton, dan harga utama adalah 27 - 60 dolar AS / ton lebih tinggi dari minggu lalu; Harga Baltic FOB adalah $340 - 365 / ton, dan harga utama naik $35 - 40 / ton dari minggu lalu.

Partikel besar harga FOB China 380 - 400 dolar AS / ton, harga arus utama meningkat sebesar 40 - 50 dolar AS / ton dibandingkan dengan minggu lalu; harga FOB partikel besar Iran sebesar 335 dolar AS / ton, harga arus utama meningkat sebesar 29 dolar AS / ton dari minggu lalu.

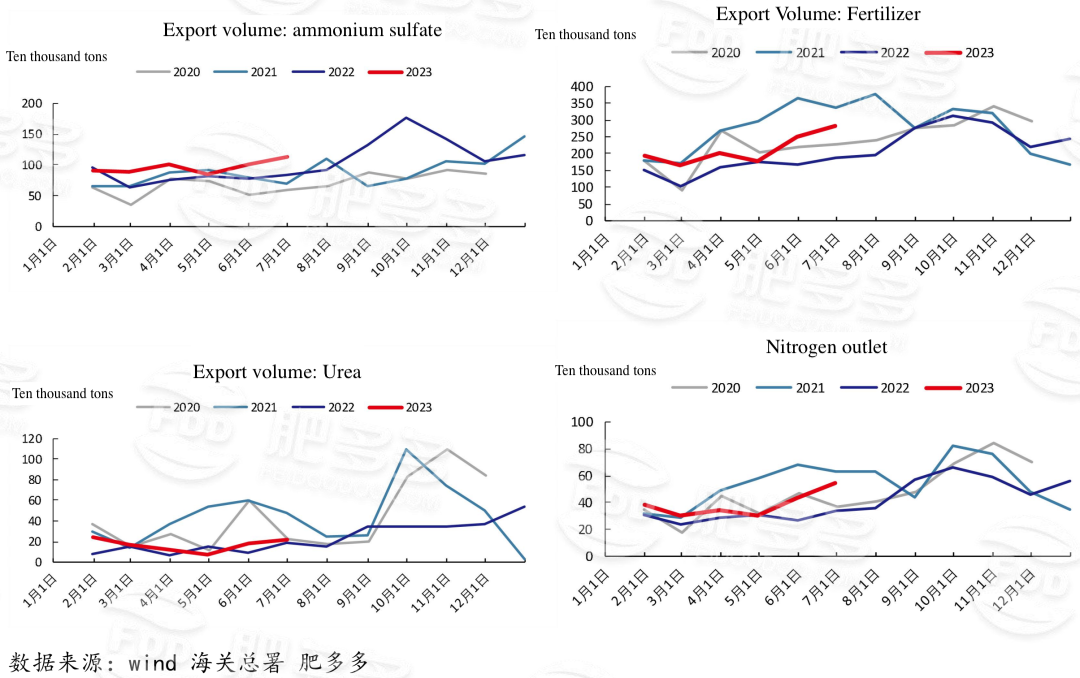

2.10 Situasi ekspor pupuk nitrogen

Pada bulan Juni, ekspor urea China adalah 223.900 ton, dan total ekspor kumulatif dari Januari hingga Juni adalah 100,95 juta ton, meningkat 285.400 ton dari tahun lalu.

03 Prospek Pasar Masa Depan

Pasokan: Pemeliharaan saat ini secara bertahap berakhir, dan output harian meningkat. Kapasitas baru sudah di jalan.

Persediaan: Persediaan menurun lebih lanjut, persediaan pabrik rendah, dan pabrik lebih bersedia menaikkan harga. Namun, awal perpustakaan adalah masalah waktu, dan akhir Juli adalah berhati-hati.

Biaya: Harga batubara termal stabil, tetapi ada sedikit ruang untuk rebound. Harga batubara benjolan antrasit mencapai titik terendah, dan biaya tempat tidur tetap berakhir untuk dieksplorasi.

Permintaan: pertanian perlu diakhiri, permintaan ekspor rilis jangka pendek, perhatikan situasi pelabuhan. Dengan persediaan yang rendah, permintaan spekulatif muncul.

- Pasar Pupuk Internasional - Potash Giants Laporan Kuartal Pertama: Tanda-tanda Pemulihan dalam Permintaan Potash! Sementara itu, ekspor pupuk Rusia ke AS mencapai tingkat tertinggi tahunan.2359

- Laporan Pupuk Fosfat Mingguan: Didukung oleh Pending Order dan Biaya, Harga Perusahaan1931

- Urea Weekly Review: Pembelian Hati-hati dan Tindak Lanjut Lambat, Harga Tahan Stabil2174

- Urea Daily Review: Dukungan Pasokan-Permintaan yang Melemah, Perusahaan Menurunkan Harga untuk Menarik Pesanan2165

- Tinjauan Harian Pupuk Fosfat: Pending Order Dukungan Harga, Stabilitas dalam Jangka Pendek2022