Laporan Pertengahan Tahun tentang Pasar Urea China pada tahun 2023

01 Analisis Pasar Urea China di Paruh Pertama 2023

1.1 Ikhtisar Pasar Urea Cina

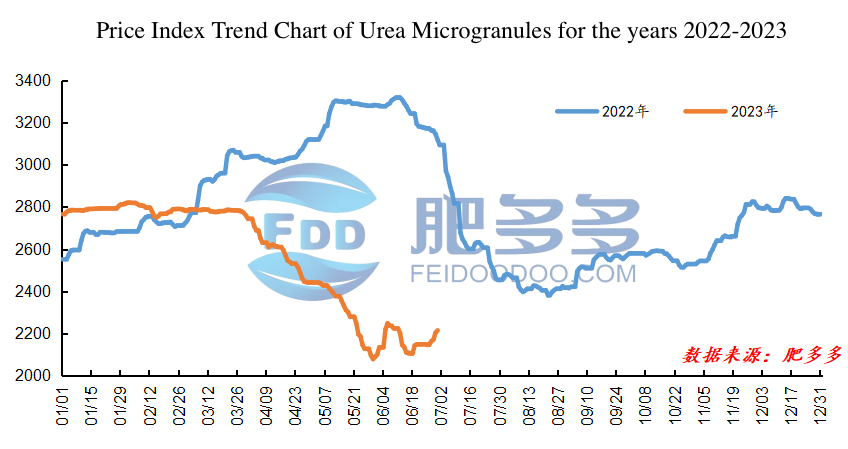

Pada paruh pertama tahun 2023, pasar urea domestik di China awalnya tetap stabil tetapi kemudian menurun. Harga spot mulai tren menurun sejak akhir Maret, dan meskipun ada sedikit rebound pada akhir Juni, besarnya tidak signifikan. Menurut data dari Feidoodoo, per 30 Juni 2023, nilai terendah dan tertinggi dari indeks harga butiran kecil urea domestik turun 740,71, penurunan 26,26%.

Gambar 1 Gambar 1

Di kuartal pertama,Pada kuartal kedua, pasar urea domestik beroperasi relatif lancar, tetapi mengalami penurunan menjelang akhir kuartal. Setelah liburan Tahun Baru, pasar menghangat, dan permintaan hilir meningkat sedikit. Namun, seiring dengan meningkatnya pasokan, pasar melihat tren ke atas yang lemah dan kehilangan momentum. Setelah liburan Festival Musim Semi, pemain pasar kembali perlahan, mengakibatkan kekurangan pasokan dan hanya kenaikan harga lokal untuk urea spot. Menjelang akhir kuartal, dengan terus berlanjutnya inversi harga urea internasional, pelaku pasar kurang percaya diri pada pasar urea domestik. Perdagangan pasar secara bertahap dingin, dan dengan pengurangan pemupukan pertanian musim semi dan kinerja pupuk senyawa yang buruk, permintaan hilir melemah secara bertahap, menyebabkan penurunan harga urea yang signifikan.

Di kuartal kedua,, pasar urea domestik memasuki mode penurunan terus menerus, dan ada sedikit rebound dalam harga menjelang akhir kuartal. Pada awal kuartal, dengan berakhirnya aplikasi pupuk hijau di China dan kesenjangan dalam permintaan pupuk beras di wilayah selatan, permintaan pertanian terus melemah. Produsen urea mengakumulasi persediaan dan secara signifikan mengurangi harga secara pasif. Dengan dukungan biaya yang tidak memadai dan produksi harian lebih dari 170.000 ton, perusahaan menghadapi kondisi pasar yang negatif, yang mengarah ke keruntuhan sentimen. Meskipun ada beberapa pemulihan dalam permintaan karena daerah selatan melanjutkan pemupukan setelah liburan May Day, pasar tetap pesimis karena dimulainya kembali pasokan urea harga rendah dari Mongolia Dalam. Pada bulan Juni, sering terjadi perubahan dalam kondisi pasar. Awalnya, permintaan pertanian terkonsentrasi pada stok ulang, dikombinasikan dengan rilis informasi tender, yang memberikan pendorong pasar yang positif, mengakibatkan kenaikan harga urea yang signifikan. Namun, karena tekanan persediaan yang tinggi, pasar secara bertahap mendinginkan. Menjelang akhir kuartal, penutupan sementara beberapa fasilitas di wilayah tertentu dan penstocking hilir yang terkonsentrasi menyebabkan pasokan yang ketat dan harga spot yang kuat.

1.2 Harga Bulanan Rata-rata Pasar Urea China pada Paruh Pertama 2023

Tabel 1 Tabel 1 Tabel 1 Tabel 1

02 Analisis Produksi, Operasi, dan Impor / Ekspor Urea di Cina

2.1 Analisis Produksi Urea di China pada Paruh Pertama 2023

Tabel 2 Tabel 2 Tabel 2

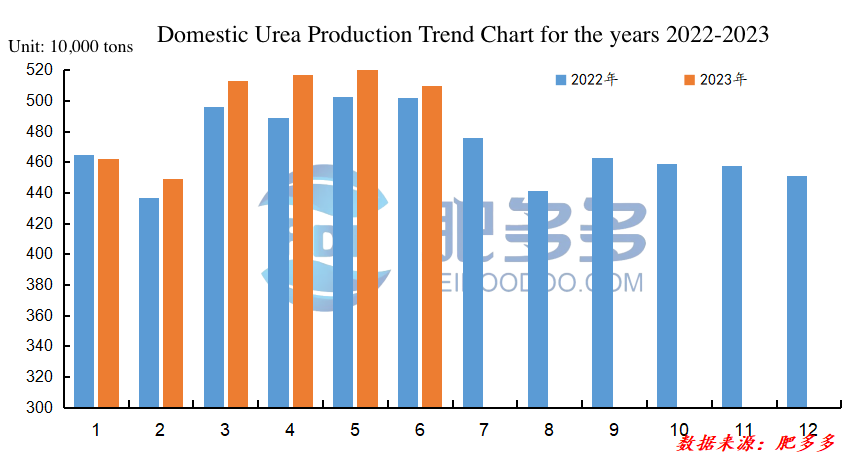

Pada paruh pertama tahun 2023, produksi urea China mencapai total kumulatif 29,7106 juta ton, meningkat 0,8023 juta ton dibandingkan dengan periode yang sama tahun lalu, mewakili pertumbuhan tahun-ke - tahun sebesar 2,78%.

2.2 Analisis Tingkat Operasi Industri Urea di China

Gambar 3 Gambar 3

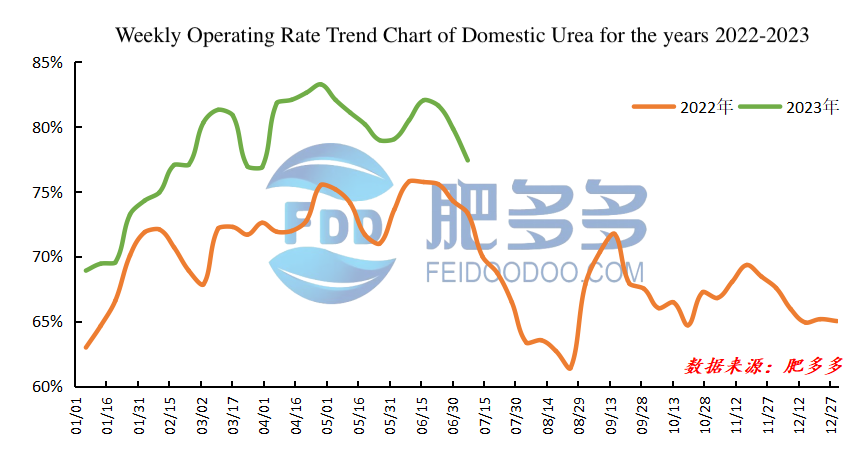

Pada paruh pertama tahun 2023, tingkat operasi keseluruhan pasar urea di Cina meningkat dan tetap pada tingkat tinggi. Tingkat operasi tertinggi terjadi pada akhir April, sementara yang terendah terjadi pada awal Januari. Di antara mereka, produsen urea yang menggunakan gas alam sebagai bahan baku memiliki tingkat operasi rata-rata 66,62%, sementara yang menggunakan batubara sebagai bahan baku memiliki tingkat operasi rata-rata 82,25%. Tingkat operasi rata-rata untuk pabrik granul besar adalah 67,85%, dan untuk pabrik granul menengah dan kecil, itu adalah 78,22%.

2.3 Analisis Ekspor Urea di Cina pada tahun 2023

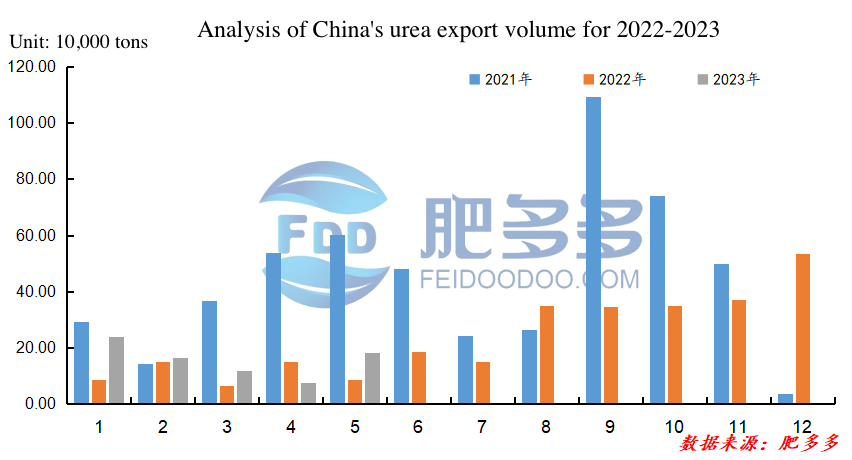

2.3.1 Analisis Volume Ekspor Urea di Cina pada tahun 2023

Tabel 2 Tabel 2 Tabel 2

Gambar 4 Gambar 4

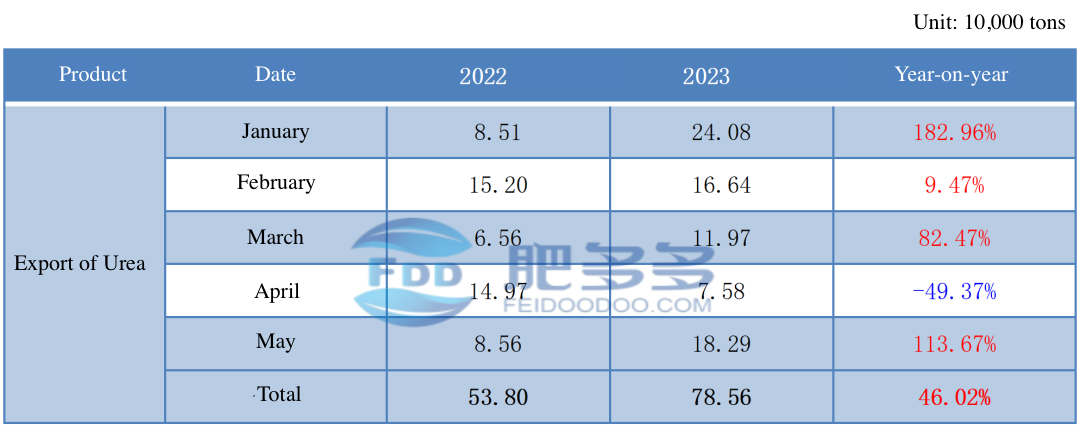

Menurut data bea cukai, volume ekspor urea kumulatif di China mencapai 538.000 ton dari Januari hingga Mei 2023, dan peningkatan 247.600 ton dibandingkan dengan periode yang sama tahun lalu, mewakili pertumbuhan tahun-ke - tahun sebesar 46,02%.

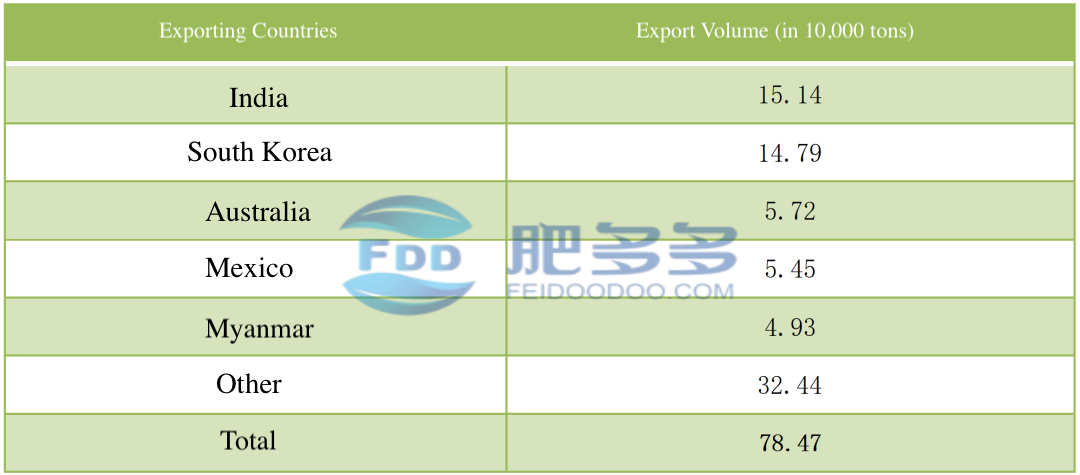

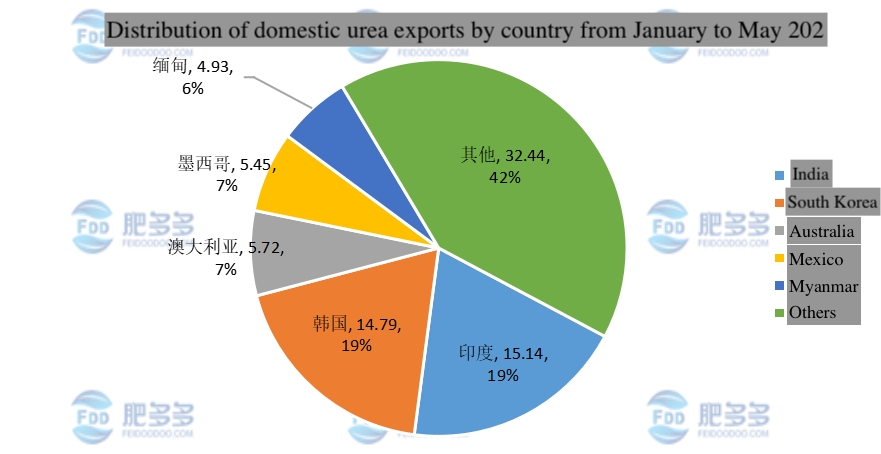

2.3.2 Analisis Destinasi Ekspor Urea di Cina pada tahun 2023

Tabel 3 Tabel 3 Tabel 3

Gambar 5 Gambar 5

Dari Januari hingga Mei 2023, tiga negara teratas dalam hal volume ekspor urea adalah India, Korea Selatan, dan Australia. Volume ekspor masing-masing adalah 151.400 ton, 147.900 ton, dan 57.200 ton.

03 Analisis Konsumsi Ternyata Urea Cina (Apparent Urea Consumption of China)

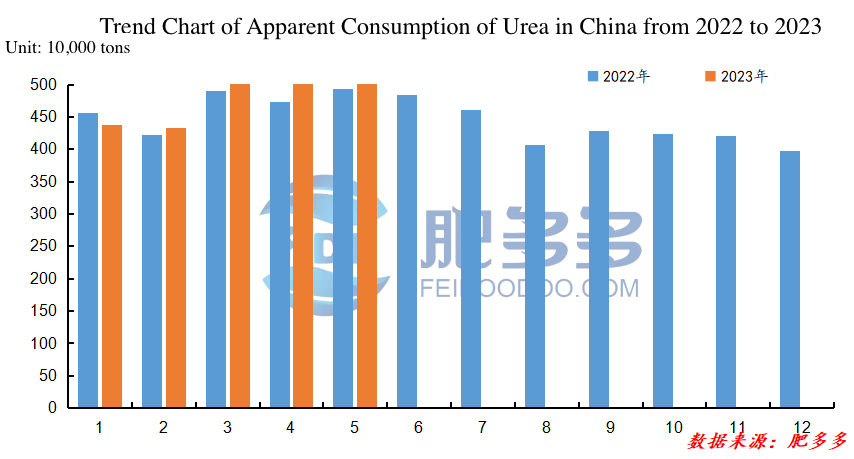

Gambar 6 Gambar 6

Berdasarkan data dari Feidoodoo, konsumsi kumulatif jelas urea di China dari Januari hingga Mei 2023 adalah 23,827 juta ton, meningkat 477.600 ton dibandingkan dengan periode yang sama tahun lalu, mewakili peningkatan tahun-ke - tahun sebesar 2,05%.

04 Analisis Persediaan Urea China

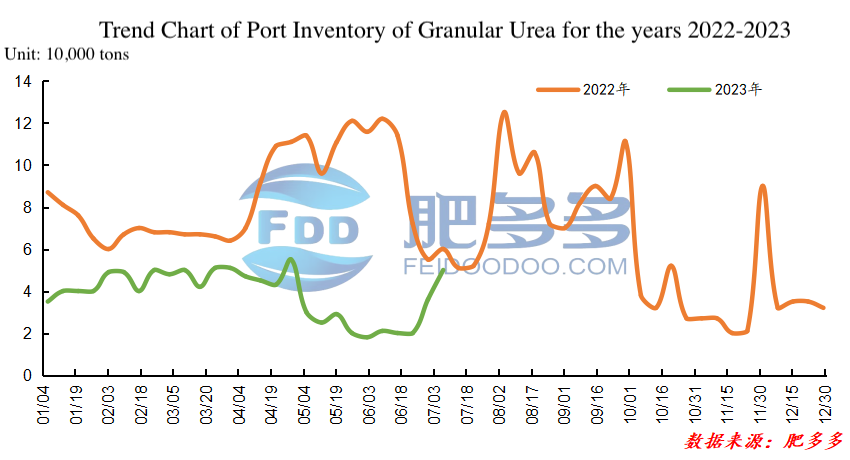

4.1 Tren Inventaris Pelabuhan Urea Granular Besar

Gambar 7 Gambar 7

Pada paruh pertama tahun 2023, persediaan pelabuhan urea granular besar tetap pada tingkat rendah. Persediaan tertinggi dicatat pada akhir April, dengan jumlah puncak 55.000 ton. Persediaan terendah diamati pada awal Juni, dengan jumlah minimum 18.000 ton.

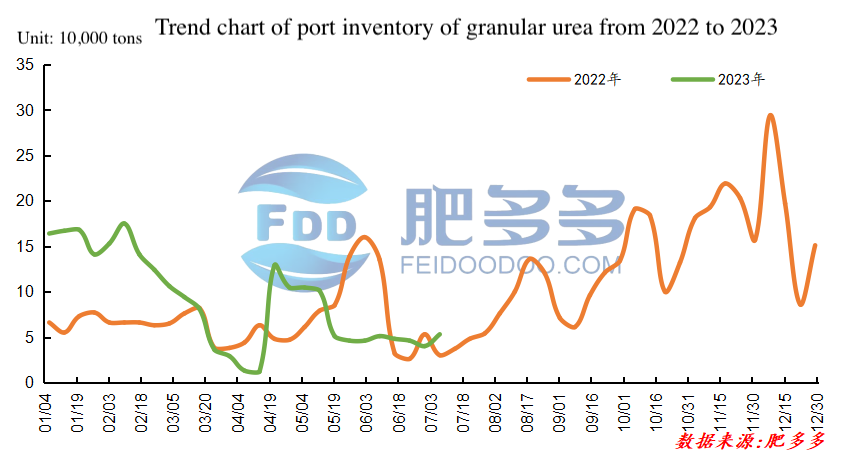

4.2 Tren Inventaris Urea Port Granular Kecil

Gambar 8 Gambar 8

Pada paruh pertama tahun 2023, persediaan pelabuhan urea granular kecil juga tetap pada tingkat rendah. Persediaan tertinggi dicatat pada bulan Februari, dengan jumlah puncak 175.000 ton. Persediaan terendah diamati pada bulan April, dengan jumlah minimum hanya 12.000 ton.

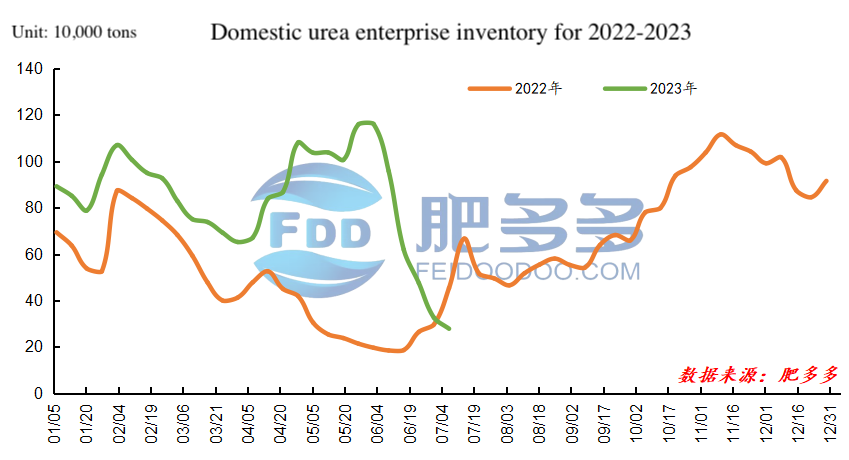

4.3 Tren Persediaan Urea Enterprise

Gambar 9 Gambar 9

Pada paruh pertama tahun 2023, persediaan perusahaan urea domestik mengalami fluktuasi pada awalnya tetapi dengan cepat mengakumulasi persediaan dan kemudian berkurang dengan cepat setelah memasuki bulan Juni. Oleh karena itu, persediaan perusahaan tertinggi tercatat pada awal Juni, dengan jumlah puncak 1,16 juta ton. Persediaan perusahaan terendah diamati pada akhir Juni, dengan jumlah minimum 325.900 ton, dan tren saat ini masih menuju pengurangan.

05 Perkiraan untuk Pasar Urea Cina pada tahun 2023

sisi pasokanMengenai urea sintetis, lanskap internasional terus membaik, dan stabilitas produksi urea sintetis diperkirakan akan semakin meningkat. Berdasarkan situasi saat ini di industri urea, kapasitas baru akan terus dioperasikan pada paruh kedua tahun ini, dan tekanan pasokan terutama akan fokus pada urea berbasis batubara. Harga batubara menurun di bawah tekanan pada paruh pertama tahun ini, dan stabilitas biaya diperkirakan pada paruh kedua. Karena biaya untuk perusahaan urea menurun dan keuntungan membaik sebelumnya, kapasitas pasokan keseluruhan akan terus meningkat, dan pasokan urea pada paruh kedua tahun ini diperkirakan stabil dan cukup.

Demand Side (Demand Side)Dalam konteks ketahanan pangan, jumlah total urea yang digunakan dalam pertanian diperkirakan akan tetap relatif stabil. Tingkat pertumbuhan penggunaan pupuk majemuk telah menurun, dan faktor musiman perlu dipertimbangkan. Penggunaan pupuk nitrogen dapat berkurang pada musim gugur dibandingkan dengan paruh pertama tahun ini. Karena fluktuasi harga bahan baku yang sering terjadi, perusahaan pupuk majemuk menghadapi peningkatan kesulitan operasional. Sedangkan untuk permintaan industri, mengingat ruang pertumbuhan terbatas di sektor real estat, permintaan industri secara keseluruhan diperkirakan akan tetap relatif stagnan, mempertahankan strategi pengadaan berdasarkan permintaan, dengan fluktuasi pasar jangka pendek sesekali.

Sisi politikPada paruh pertama tahun ini, sentimen di pasar komoditas membaik dalam banyak aspek, dengan tanda-tanda rebound setelah mencapai dasar. Namun, rebound secara konsisten lemah, dan kekhawatiran tentang resesi ekonomi luar negeri dan pemulihan ekonomi domestik yang lambat terus berlanjut. Pada paruh kedua tahun ini, kebijakan dapat terus memberikan dukungan terbatas tetapi dengan skala yang terkendali.

Analisis KeseluruhanPasokan dan permintaan untuk urea diperkirakan akan tetap relatif longgar pada paruh kedua tahun ini. Jelas bahwa pasokan tinggi akan terus menjadi latar belakang untuk harga urea, dan produksi harian bahkan dapat melebihi paruh pertama tahun ini. Keseimbangan pasokan dan permintaan jangka pendek akan dipengaruhi oleh variasi musiman dalam kekuatan permintaan. Dampak ekspor pada pasar urea perlu dipertimbangkan bersamaan dengan kebijakan dan perbedaan harga baik di dalam negeri maupun internasional, dan tidak mungkin mengalami terobosan yang signifikan berdasarkan tren paruh pertama tahun ini. Mengingat pergeseran ke bawah harga batubara dan peningkatan antusiasme produksi di industri, akan sulit bagi perusahaan urea untuk mereplikasi keuntungan yang tinggi. Harapan jangka pendek ditempatkan pada kinerja pasar berjangka dan spot selama periode yang menguntungkan pada bulan September dan Oktober.

- Pasar Pupuk Internasional - Potash Giants Laporan Kuartal Pertama: Tanda-tanda Pemulihan dalam Permintaan Potash! Sementara itu, ekspor pupuk Rusia ke AS mencapai tingkat tertinggi tahunan.1931

- Laporan Pupuk Fosfat Mingguan: Didukung oleh Pending Order dan Biaya, Harga Perusahaan1666

- Urea Weekly Review: Pembelian Hati-hati dan Tindak Lanjut Lambat, Harga Tahan Stabil1818

- Urea Daily Review: Dukungan Pasokan-Permintaan yang Melemah, Perusahaan Menurunkan Harga untuk Menarik Pesanan1788

- Tinjauan Harian Pupuk Fosfat: Pending Order Dukungan Harga, Stabilitas dalam Jangka Pendek1651